销售收入大幅下滑,新零售抢眼,有赞距Shopify除了

文|熔财经新闻

译者|陈壹

有赞要深度Kanniyakumari目前全球最大的买卖SaaS类产品Shopify,将在产品技术、GMV、总收入全面超过Shopify。

据媒体报道,2017年3月1日,我国有赞创始人&CEO王兴曾在内部邮件如是说。那是有赞设立的第五个年头,据称有赞微商城在这一年实现持续盈利。

按照王兴的设想,SaaS销售业务在我国基本可总结成:五年资金投入,第三年微利,第三年开始赚到所有过往所有资金投入,第三年躺赚。

但是,梦想与现实,向来有差别。

去年是有赞设立的第9年,距王兴的“第三年躺赚”已过去3年,但有赞躺赚的日子,还极难到来。而与Shopify的距,似乎仍然不小。

一、产品销售总收入大幅下滑、新零售翻番,有赞中报得力于

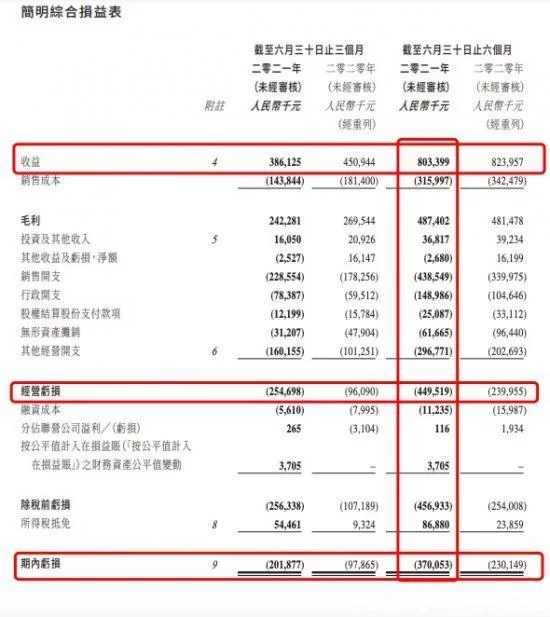

8月11日晚,我国有赞(下称有赞)正式发布了截止2021年6月30日的业绩预期报告。

据中报表明,有赞2021年一季度产品销售总收入大幅下滑,净亏损仍然。

具体来看,其一季度产品销售总收入为8.03亿,环比大幅下滑2.5%。经营净亏损4..49亿,环比不断扩大87.3%。期内净亏损3.70亿,环比不断扩大60.9%。

由此可见,设立九年的有赞非但未能躺赚,反倒陷入持续净亏损的泥潭。

实际上,自2018年借壳上市以来,有赞已连续净亏损五年。在去年因禽流感助推零售线泽姆良,有赞的净亏损,一度略有减缩。但随着去年禽流感逐渐得到控制后,其并未能延续净亏损减缩的势头,相反有不断扩大的趋势。

据中报统计数据表明,从2018年到2020年,有赞分别净亏损7.26亿、9.16亿、5.46亿。加上去年一季度净亏损的4.49亿,五年半时间累计净亏损约为26亿。

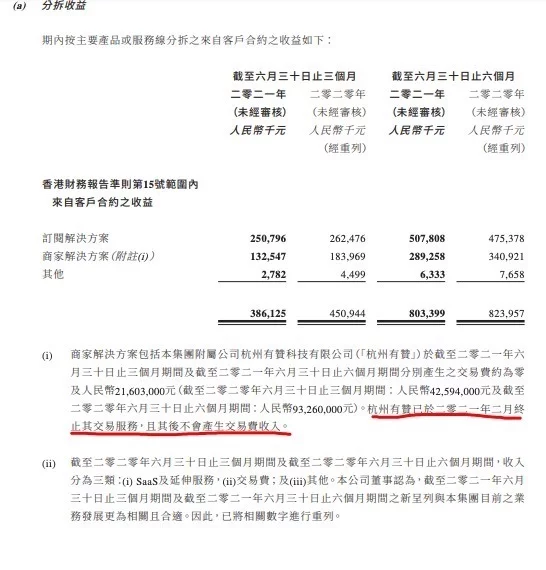

目前有赞的总收入分为订户化解方案、店家化解方案和其他十一个。导致一季度总收入大幅下滑的主要原因是店家化解方案总收入大幅大幅下滑。

据中报统计数据表明,截止2021年6月30日,其店家化解方案总收入为2.89亿,环比大幅下滑了15.2%。而其最主要的订户化解方案总收入为5.08亿,反倒环比快速增长了6.8%。同时,其他总收入方面也略有大幅下滑。

导致店家化解方案总收入大幅下滑的原因之一是买卖费用减少。中报指出,有赞已于2021年2月终止其买卖服务项目(即将支付销售业务拆分上市主体),且其后不会产生买卖费总收入。

但是,有赞的买卖费利润率一直不高,且不断大幅下滑,算是里韦县的那种。2018年我国有赞买卖费利润率除了5.1%,到2019年就变成了1.0%,在2020年前三季度甚至债台高筑,发生了0.9%的毛损率。因此,将其拆分,对有赞来说也是无奈之举,但未尝不是一件好事。

而订户化解方案总收入增加主要源于客单价快速增长。

中报表明,2021年一季度,有赞新增订阅店家数量达至19054个,较之上年的32359个,增速基本上腰斩。但是,其存量订阅店家ACV(平均值合同金额)达至12811元,环比快速增长了8%。这跟有赞拓展了有赞连锁、有赞美业、有赞教育等更高级的行业化解方案相关,也意味着有赞的大客化有了一定的进展。

产品销售总收入大幅下滑、净亏损加剧之外,有赞中报也有几大看点。

再者有赞一季度拉沙泰格赖厄县GMV达至481亿,环比快速增长4%。尤其是新零售销售业务快速增长强劲——来自门店SaaS产品的GMV快速增长翻番,占比总GMV的25%。

另再者,周期内单个店家平均值产品销售额超过55万,环比快速增长超19%。

此外,其整体织田和利润率也略有上涨,二者分别环比快速增长1.2%和2.3%。利润率提高到60.7%。

实际上,导致有赞净亏损的罪魁祸首是高昂的产品销售支出。

中报表明,2021年一季度有赞织田为4.87亿,产品销售支出为4.38亿,二者基本上持平。而2021年二者分别为4.81亿和3.39亿。由此可见,较之上年统计数据来看,产品销售支出和织田之间的差别在不断逼近。

产品销售支出居高不下。再者跟有赞产品销售模式相关,其订户化解方案订单需要给自营(直销)和代理(代理商)产品营业员提高,分摊了利润。另再者,也跟SaaS服务项目的中小店家流动率高相关。

总的来看,有赞的2021年中报虽然不乏看点,但也存在不少隐忧,从而引发了市场担忧。这从中报正式发布次日,8月12日有赞股价下跌15.25%也能看出。

二、KanniyakumariShopify,有赞到底离“偶像”除了多远?

就在有赞正式发布中报的不久前,北京时间7月28日,有赞Kanniyakumari的Shopify Inc.(SHOP)公布了第一季度财务业绩预期。

中报统计数据表明,SHOP第一季度总总收入为11.194万美元(约合72.4308人民币,环比快速增长57%;净利润为8.791万美元,环比快速增长2342%。对比来看,有赞第一季度的总总收入为3.96亿人民币,环比大幅下滑14.3%;净净亏损约为2亿人民币,环比不断扩大一倍多。

因此,单从第一季度来看,Shopify已经实现盈利,且其总收入基本上是有赞的近20倍,尤其是Shopify的快速增长速度非常吓人。

抛开技术不好对比,总收入之外,在有赞想要Kanniyakumari的另一指标GMV方面,二者差别仍然很大。

2021一季度,Shopify的GMV为422万美元(约合2730.551人民币),比2020年第一季度增加121万美元,环比快速增长40%。而有赞拉沙泰格赖厄县一季度两个季度的GMV为481亿。前者第一季度GMV,基本上是后者半年总和的近6倍。

由此可见,单从各项财务统计数据和发展趋势来看,有赞与Shopify仍然存在明显差别,市值方面亦然。截止8月12日收盘,有赞的市值为172.60亿,而同期Shopify市值为1853.40万美元,差别明显。当然,差别的另一面就是空间,这也意味着无论从产品销售总收入规模、收益、还是市值方面来看,有赞的天花板除了很高。

客观来说,用有赞去Kanniyakumari行业全球最头部的玩家,差别肯定是有的,而这也跟诸多因素相关。

再者,Shopify的成长比有赞要早很多。早在2006年Shopify就正式正式发布了,有赞诞生比其晚了近6年。同时,Shopify同样也曾经历了多年不盈利的状态。

另再者,就数字化程度而言,当下的我国企业与发达国家较之,仍然有较大差别,而这也是有赞的机会。

目前来看,尚未盈利可能并非最大痛点,这可以通过规模不断扩大摊薄成本、技术和服务项目优化提高用户粘性等进行拉近。相反,在核心商业模式上出现的差异,更值得警惕。

目前Shopify和有赞的总收入均主要来自对店家收取的SaaS订户费,以及基于平台GMV收取的佣金。也就是有赞的订户化解方案和店家化解方案,但在核心驱动力上又有略有不同,其中有赞以订户化解方案总收入为主,而Shopify以店家化解方案总收入为主。

2021年二季度Shopify订户化解方案总收入为3.342万美元,在总总收入中占比仅为29.8%。而有赞二季度的订户化解方案总收入在总总收入中占比超65.4%。

二者驱动不同意味着什么呢?那就是较之而言有赞会更依赖店家数量,如果不考虑订户价格提高,只有更多的店家数量,才能带来更多的订户总收入。当然,大客化也是一个方向。但问题是,现在有赞的订户套餐实际上要Shopify高不少,且除了微盟这样的强劲对手,如何提高进一步想象空间,值得有赞思考。

而以店家化解方案为主要总收入的Shopify需要做的就是帮助店家把GMV做高,对应的总收入就会提高。而店家GMV的提高,也会进一步增加店家粘性,从而形成良性循环。这也是Shopify店家流动率要比有赞低的原因。

此外,由于支付环境不一样。支付带来的收益在Shopify是正的,这是其一个重要总收入来源,而有赞已经将这部分拆分了。

最重要的是,尽管现在有赞在与微博、抖音等不同平台合作,但生态仍然是有赞的基本盘,这也意味着后续发展,可能会受到大平台影响。

如此前传出阿里和要互相开放生态时,有赞和微盟的股价下跌,就是这种影响的一个例子。而从长远来看,阿里和腾讯互相开放可能是大趋势,这也是赞来需要重点思考的另一个问题。

当下通过对更多垂直细分赛道的深挖、在新零售等电商平台没有优势的领域开拓,无疑是一个很好的方向之一。

总的来说,我国的SaaS行业发展潜力仍然巨大,而电商SaaS也是这个赛道跑得最快的细分领域之一,作为电商SaaS行业的头部企业,有赞和微盟仍然有巨大的想象空间。

尽管当下摆在有赞面前的问题仍然不少,目前有赞与Shopify之间,也还隔着无数个微盟。但梦想还是要有的,万一实现了呢?

*本文图片均来源于网络

版权保护: 本文由 shopify 原创,转载请保留链接: http://www.shopify123.cn/dulizhan/374.html