海外还不平静,A股喜迎独立行情

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind资讯

2月15日,日、韩、澳大利亚等市场延续前一个交易日跌势,主要股指继续下探。

韩国综合指数跌1.03%报2676.54点;日经225指数跌0.79%报26865.19点;新西兰NZX50指数跌0.1%,报11938.32点;澳洲标普200指数跌0.51%,报7206.90点。

A股市场在农历元宵节表现优异,三大股指齐涨,上证指数收涨0.5%,深证成指涨1.69%,创业板指涨3.09%,收复2800点重要关口。

板块方面,前期大幅持续杀跌的板块暴力反弹,CRO、新能源、半导体产业链等领涨两市,前期涨幅可观的旅游、金融、煤炭、石油、房地产、航空、钢铁等板块休整。

2月15日,两市共有2412家公司录得上涨,涨停家数68家,赚钱效应偏好。在海外诸多不确定因素综合作用下,A股的独立行情能走多远?

// 外部环境还不甚友好 //

美联储将在2月17日公布货币政策会议纪要,本周至少有5位美联储官员发表公开讲话。

2月14日,圣路易斯联储主席布拉德公开讲话已经“吓坏”市场,他表示,需要更早地收紧政策,因为如此高的通货膨胀着实让美联储感到意外。美联储的信誉已经岌岌可危,是时候必须要应对这一状况。

布拉德还在上周五表示,支持在7月初前累计加息100个基点,包括自2000年以来首次一次性加50个基点。

美联储加息缩表势在必行,但靴子落地之前,任何风吹草动,市场都会异常敏感,波动性显著上升。

野村东方国际对此评论称,美联储预计在3月份加息50bp,并在今年的5月、6月、7月、12月分别再次加息25bp,同时判断美联储将在5月份公布资产负债表缩表计划,并在6月生效。今年上半年是美联储加息的密集期,投资者预期将不断摇摆,或带来股市和债市持续的震荡。

除了全球流动性“总闸门”美联储近期的高度不确定性,地缘政治市场不断升温,也是全球市场不安定的重要因素。

最新消息,世界银行和国际货币基金组织(IMF)决定暂时将部分工作人员从乌克兰迁出。世行已暂停对乌克兰办事处的调派工作,并正在密切留意乌克兰边境局势。IMF发言人同日表示,IMF已将其在乌克兰的常驻代表暂时调离乌克兰。

俄罗斯与七国集团等对峙,局势不断反转,全球金融市场气氛复杂多变,暴力拉涨与极速杀跌来回切换,打击市场信心。

// 不完美的独立行情 //

2月15日,亚太市场集体表现不振,A股一枝独秀,但独立行情的瑕疵也比较明显。

首先,两市成交量依然较小。2月15日,两市成交额8285.8亿元,较前一个交易日略缩量。

其次,北上资金年后一直维持观望状态。

2月15日,北向资金午后加速离场,全天净卖出35.44亿元;其中沪股通净卖出10.92亿元,深股通净卖出24.53亿元,深股通已连续9日呈净卖出态势。

// 静待反转 //

中信建投在本周二的一份研报中表示,当前市场以下几个方面可类比2012:经济见底期带来业绩下行压力,政策有其节奏与力度、美联储加息周期、美国中期选举年的对华政策。策略上把握“三低一改”:低位低估值低拥挤度基础上有基本面边际改善预期。

东吴证券认为,宽松窗口渐紧,3月降息可期。

综合美联储加息进程加快、央行稳增长信心等方面考虑,3月降息的可能性较大。2022年1月信贷总量大幅上升,但仍存在结构性问题,未来仍需央行加强宽松力度、引导金融机构有力扩大信贷投放。从央行预期管理的角度来看,3月15日是很好的降息时点。

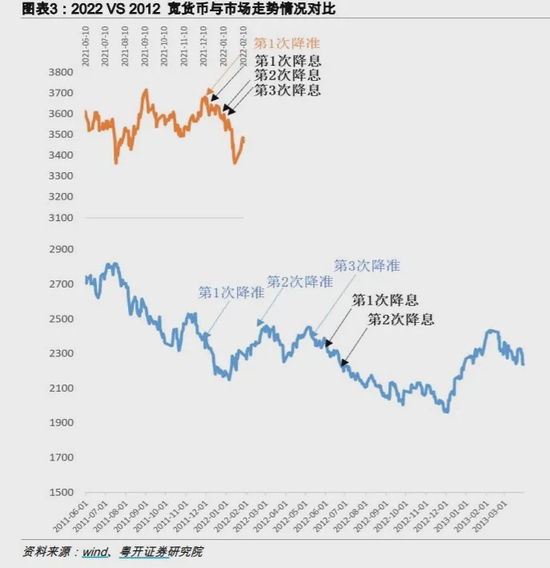

粤开证券则表示,一季度反弹,下半年反转。

借鉴历史经验来看(2022年与2012年),在市场信心较为脆弱的阶段,市场趋势的反转要在基本面改善初见端倪后体现,宽货币并不能直接扭转市场走势,但阶段性反弹与行情仍有机会,正如在年度策略报告中预期的,今年预计呈斜率放缓的“N”字走势:一季度春季躁动可期(反弹),但下半年的机会更好(反转)。

(Wind综合自Wind金融终端数据,机构研报等)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

责任编辑:陈悠然

版权保护: 本文由 shopify 原创,转载请保留链接: http://www.shopify123.cn/dulizhan/626.html