Amazon、Shopify、星巴克陆续公布了2021年三季度半年

原副标题:Amazon、Shopify、星巴克陆续发布了2021年三季度半年报!

除别列济夫军事冲突,将要往后的2月末,跨境B2C圈还相继发生了四件事:

2月3日-19日,Amazon、Shopify、星巴克陆续发布了2021年三季度半年报!

神仙亮相,业界一片舆论哗然,严格来说各家数据得力于,孤军作战,只有其中一个与商家命运紧密相关的指标,出现了巨大的落差。

那是——B2C营业额快速增长速度。

先看三季度打了持久战的星巴克,尽管实现了1528.7万美元的超市场预期销售收入,但其重金反观的B2C营业额快速增长速度却只同比快速增长1%,高于分析师市场预期的2.2%,更远高于第三季度的8%;

再看位居北美B2C独霸的Amazon,B2C自营部分全年快速增长-1%。

很明显,随着禽流感对B2C的推动作用减弱,平台巨头的B2C营业额快速增长速度在放缓了。

好了,铺垫完毕,该Shopify出场。

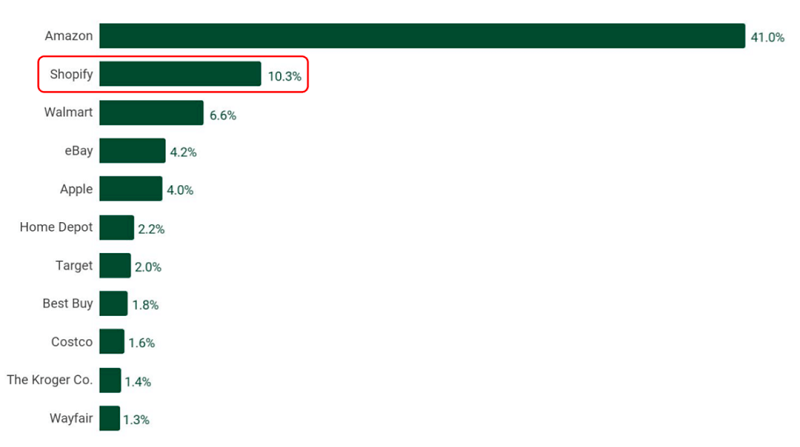

图源:Shopify

作为独立站绝对代表者、“冠亚军”,Shopify2021年三季度继续保持创纪录快速增长,商家商品成交总额达到了1754亿美元,在全美零售B2C营业额中占10.3%,份额位列第二。

这一对比说明了什么?

说明在Amazon、星巴克以外,独立站,这种本质上与平台完全不同的B2C模式,已经成功晋身,成为当前最有可能考验Amazon霸主权位的生力军,不管你是怎么看它的。

那么,穿越2021的激荡:

镁光灯下的独立站,真的能“立”出来了吗?

禽流感影响消退后,独立站还能高速快速增长吗?

2022年,商家产业布局独立站的竞争优势和考验是什么?

一、昨天被淘汰了的独立站,那时凭什么足矣出来

技术永远向前,商业模式总会进化。

谁能想到,十年前就被中国商家“卷进”了的独立站,在那时又掀开棺材刀片死而复生。

2017年-2022年Q1的Shopify店面数量

愈来愈多商家,不是在产业布局独立站,是在产业布局独立站的路上。

表面上看,是去年Amazon的一记“封爵铁棒”砸破了中国商家的心。

大家从新婚中惊醒,意识到商家和平台的关系就像一段地位不平等的恋爱,你对对方有多了解、多服从,都难保平台不闪崩。

但更深层的原因,还是网络流量形势出现分水岭,才促成了跨境B2C行业又一次小体量“迁徙”。

要知道,在2013年前的中国跨境B2C行业,独立站就有先机,只是后来移动端网络流量三剑客兴起,Google算法改变,独立站网络流量获取难度加大,商家体量愈来愈大,迫切需要有人能把网络流量整合出来。

于是,以Amazon为代表者的第三方B2C平台就出来了。

作为一个B2C平台,Amazon主要功能是汇聚(网络流量)和分发(网络流量)。

在网络流量增量时期,平台的竞争优势显而易见,简单!粗暴!躺赚!

但拜翁县,近几年来,Amazon的网络流量增长势头渐显颓势,而商家的队伍体量却在急剧扩张。

一个湖泊里,伐木工人愈来愈多,鱼自然愈来愈稀缺。网络流量增量跟不上商家的速度,就变得愈来愈昂贵,势必就有更加苛刻的网络流量分配和店面运营规则,特别是从2021年起,Amazon的税金一直在涨。

Amazon2021下半年以来税金变动

商家小体量“出逃”,也不仅仅是源自平台内部的压力,还有源自外部网络流量结构变动增添的诱惑。

跟国内B2C新格局相比,国外的B2C市场新格局仍然没有真正的重构,在彪悍的Amazon以外,仍然还有包括独立站等商业模式在疯狂生长,特别是在SNS新闻媒体网络流量的助力下。

自2016年起,以Facebook为代表者的SNS新闻媒体进入暴发期,商品化路径日趋清晰,这为独立站增添了一波新网络流量。大量时尚类独立站借助SNS营销增量期而暴发,Zaful,Romwe、Tidebuy都是其中的翘楚。

到了2021年,TikTok在全球快速兴起和商品化,成为独立站的又一大网络流量渠道。

最后,从消费者需求看,欧美市场本身自有品牌率就很高,对自有品牌的接受度也很高。根据德勤发布的2021消费者趋势洞察,75% 的受访者在禽流感期间保持或提高了在品牌官网的线上消费占比,其中高收入消费人群提升比例更高。

综上:

√ Amazon封爵潮,是商家进军独立站的催化剂;

√ SNS新闻媒体的商品化,给了商家“独立站”新的支撑;

√ 欧美消费者对品牌官网的使用习惯,则是独立站能够快速生长的土壤。

独立站在那时重新“站”出来,从本质上已经不是2014年前的独立站,是历史的选择,是对的时间,出现的对的人。

二、商家要不要做独立站?shopify不重要

旧时大卖堂前燕,飞入寻常小商家。

那时,以Shopify为代表者的大量SaaS工具纷纷涌现,建站、支付等技术问题已经不再是问题,建站成本也大幅下降。

但是,商家要不要做独立站,Shopify们不重要。

因为,构建自己的网络流量池是理想,独立构建网络流量很难是现实。

Amazon与Shopify的根本区别在于,Amazon是一个消费者品牌,自带网络流量汇聚效应,而Shopify是个服务工具,其品牌本身不会为商家增添网络流量。

这就好比,Amazon是给你建了个鱼塘,里边有源源不断的水和鱼,而shopify是给你挖了个鱼塘,你得自己出去打游击,抓鱼苗回来养。

这时候,你的独立站是一座“孤岛”,而你是孤身奋战,对手不仅仅有同行商家,还包括Amazon这样的庞然大物。

自2021年起,作为商家依赖的主要引流渠道,在欧美个人信息保护政策收紧的背景下,SNS新闻媒体广告也面临着严峻的监管压力。

把网络流量引到你的池子里,也只是第一步。

更关键的考验在于,跨国做生意的你,要怎么让消费者购买你的产品,记住你的品牌?因为消费者逛独立站,跟逛Amazon的需要是不一样的,一个更多是“产品促销”打法,一个是“品牌营销”。

你在Amazon混的好,不代表者你独立站做得好。

除网络流量的获得和转化,做独立站还有一个大家极易忽视,但相当关键的问题——独立站的风险把控。

商家自建独立站,看似摆脱了平台条条框框的限制,自己定规则,自己管网络流量,自己说了算,但脱离平台的强监管,也意味着,从家养到野生,商家失去了源自平台的保护。

未来,欧美政府对B2C的监管只会愈来愈严,“裸奔”的独立站商家如何在“自由飞翔”时保证合规运营不翻车,会是一个长期的命题。

现在,已经有知名的独立站品牌正面临相关考验。

总之,独立站,大方向很好,小方向也被验证了,2022年,或者说在未来两年内,产业布局独立站的商家只会愈来愈多,但做这一模式的考验和门槛也是客观存在的。

要不要做,取决于你是否做好了准备。

三、2022,做独立站的5点思考

1 优先发展 DTC 模式:

从2021年起,Facebook、Google、PayPal、Shopify等海外独立站生态平台开始快速收紧对独立站站群的政策,未来政策也会更严格,2022年后,建议商家从一开始就选择精品化的垂直站或者DTC品牌站。

2 找准你的目标消费者:

在做精专某个品类或某个领域之前,先找到你的目标用户群体,并摸清这个群体的用户画像、市场特征,以这个群体的需求作为切入点,会减少很大一部分试错成本。“客群不怕小,就怕分不清”。

比如,SIJO ,一家成立于2019年的美国睡眠DTC品牌,在竞争激烈的家居市场中,这个年轻的公司瞄定了那些受睡眠障碍困扰的中产群体,并据此提供了一系列以解决“睡眠困难户”为核心概念的家居产品,2020年至2021年间,分别实现了10倍及20倍的销量年快速增长。

3 全渠道品牌营销:

独立站的成长需要网络流量的沃土,除广告渠道的投放,还要有全渠道品牌营销的意识,把每个可能“露脸”的平台当做引流的机会,现在已经有很多商家用售后服务或者其他不违背平台规则的方式,把在第三方B2C平台的消费者,吸引进自己的独立站来。——独立站不是终点,而是你开拓品牌零售的起点。

4 做看得见的差异化:

独立站的生存法门一定是差异化,但千万不要做你以为的差异化,而要做消费者看得见的,TA关心的差异化。

5 用好第三方海外仓,给你的用户一个安全、稳定、高时效的品牌形象:

独立站消费的基本条件是信任,而在消费者眼中,一家拥有便捷退换货,安全、稳定、高时效的物流服务的独立站,无疑是更值得信任的。

独立站商家目前主要以自发货为主,未来,建议选择距离消费市场最近,服务稳定、可靠的第三方海外仓深入合作,既能提升消费者的使用体验,还能进一步构建品牌在本土的物流竞争优势。

总之,独立站不是一个终点,而是构建消费者品牌零售的一个起点!返回搜狐,查看更多

责任编辑:

版权保护: 本文由 shopify 原创,转载请保留链接: http://www.shopify123.cn/dulizhan/796.html