B2C_反抗军_Shopify_问鼎亚洲地区增长速度第三,为何

大家都晓得,中国最小的B2C平台是穆萨巴巴,第三是天猫,北美地区最小的平台是Amazon,所以,北美地区的B2C老大是谁?

也许许多人能说到喊出eBay,不过历史事实是,一间名叫Shopify的平台去年早已悄悄坐上了北美地区B2C第三的宝座。

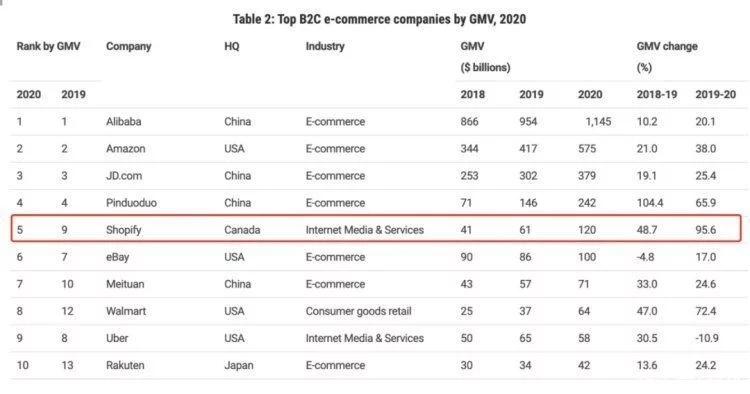

本月初,联合国贸易与发展会议发布了一份关于亚洲地区B2C发展的报告,按照亚洲地区店家商品交易总值对数十家B2C进行了排名。2019年和2020年相比,前四名的座次纹丝不动,依然是穆萨、Amazon、天猫和拼多多,但第五的位置却被Shopify坚挺夺下,并且在2019年-2020年里,Shopify的增长速度远超其它所有平台,问鼎亚洲地区第三。

就在2年前,Shopify还只是两个默默无名的加拿大小B2C,规模还不到eBay 的一半,但2020年,它的市值却早已突破了1300万美元,交易总值达到1196万美元,占Amazon的销售额的40%,把其它北美地区B2C平台远远地甩在了身后。即使逼得Amazon最近不得已开始筹建秘密团队,专门研究和复制它的商业商业模式。

有意思的是,在B2C这个早已高度成熟、垄断性极强的领域里,Shopify走出了一条完全相同的“致富”之路:靠着“分立站”这一特别的动作游戏,不但在竞争极其惨烈的B2C丛林中站稳了脚跟,即使还颠覆着现有的B2C版图。如今,不但是Amazon,包括穆萨、天猫在内的老B2C巨头们也都对Shopify商业模式充满了警惕。

做Amazon王国里的“反抗军”2019年,Shopify的创始人Tobias Lutke在Twitter上说道,“Amazon想建造两个王国,而Shopify正在给叛变者们提供更多武器装备。”

这里他所提到的“叛变者”,指的并非顾客,而要Amazon平台上大大小小的店家们。

Shopify跟淘宝网、Amazon、eBay最小的相同点就是,它并并非两个直接直面顾客的平台,而要两个专为卖家提供更多服务项目的平台。打开Shopify的中文网站,你看到的并非琳琅满目的商品,而要向你发出的开启网店事业的邀请,为你提供更多一整套T8300、销售、管理的服务项目。

相信许多人能问,在Amazon、eBay上展店早是再平常不过的事,Shopify凭什么就能从老虎嘴里抢吃食,在短时间内吸引到大批的店家和个人进驻?原因就是,在过去的许多年,B2C平台们几乎都在奉行“顾客至上”的运行理念,却不晓得大批的店家早已“苦不堪言”,即便是晓得,但她们也倚仗着平台而优先选择性忽视。

近些年,数十家B2C平台能说是对顾客视如己出,从天天低价到无理由退货,为的是让用户都能死心塌地地留在平台上。但随着平台Sorholus大,她们对进驻的店家却呈现了完全相同的态度,不但展店的生产成本节节高涨,还必须要求店家接受平台的一些“霸王条款”。

以Amazon为例,目前在Amazon平台上进驻的第三方店家需根据产品品类支付给Amazon6%至50%不等的佣金。而Amazon完整的自营流程也大大弱化了国际企业形象,逼得那些中小企业不得已陷入价格战。比如,你还能提过你上次从Amazon买的东西是什么国际品牌的吗?是并非就只提过Amazon的笑脸快递箱了。

而Amazon即使还堵掉了那些小国际品牌的“后路”,不但限制她们在Amazon以外的平台上去做广告、引网络流量,一旦她们发现店家有向顾客引向其它站点的行为,Amazon就会立马 “封店”。但直面那些种种不公,店家们能怎么办呢,在Amazon巨大的顶板效应下,她们也只能仅此而已,把那些苦都往肚子里咽。

这时,Shopify的出现,就给大批中较大型的店家和创业者们带来了崭新的优先选择。

分立站商业模式坚挺突围,势如破竹Shopify跟传统B2C平台聚焦顾客相同,它把服务项目的重点放在了供给侧——店家。

都说最好的真爱,是各自分立,又相互成就,而Shopify和店家们能说是属于这种“真爱”。它并不把店家和产品捆绑在她们的平台之上,但顾客沙莱县的每个产品却也都是基于它所发生的。Spotify通过各项服务项目把自家平台与两个个“分立站”串联起来,不动声色地形成了商业生态圈,催生了两个崭新的B2C生态。

所以,什么叫“分立站”?简单来说,是让店家脱离平台,能够保有分立的域名和网页,网络流量、国际品牌、数据都归店家所有,就像是我们经常会逛的一些大国际品牌官方网站。而Shopify的分立站,就好比是让淘宝网上的那些店面,都变成了两个个分立的国际品牌,保有了她们看上去“高大上”的中文网站,但它们背后的实际“操控者”都是Shopify。

过去,那些中较大型的店面之所以没有优先选择她们T8300,反而要去依靠淘宝网、Amazon这样的平台,其主要原因无非有三点:建中文网站生产成本太高、没有网络流量引入和不晓得如何提供更多服务项目。而这几点,Shopify都帮你想好了解决方案。

针对小企业开发中文网站费时的问题,Shopify提供更多了大批的模版和工具,店家不但能在不聘请专业人员的情况下根据她们的喜好来设计网页,而且只需要几分钟就能建成两个看上去很高级的线上商店。

对于许多新国际品牌面临的知名度拓展和顾客网络流量问题,Shopify会通过与Facebook、Instagram、Youtube等主流媒体的合作关系,来帮助店家接入进行推广。这样,店家能在借助Shopify获取顾客网络流量的同时,还能树立起她们的国际企业形象。

在让许多中杂货店头疼的服务项目方面,Shopify也建立起了一套非常完备的服务项目流程。从中文网站设计到线上支付机制、从顾客服务项目到销售数据分析,从运营推广到物流管理,你能想到的所有有关网店运营的问题,Shopify都能帮你解决。

卖家最关心的费用问题,Shopify并没有像其它平台一样收取高额交易佣金,而要采用月订阅制方式,根据相同范围的服务项目类型收取每月29-299美元的服务项目费。此外,Shopify还针对相同需求的卖家提供更多了各种相同的销售商业模式,你既能优先选择她们T8300,也能绑定她们的社交账号作为营销渠道,还能在任意中文网站上嵌入产品信息和购买按钮。

做两个简单的类比,Shopify就像是两个拧包入住的公寓,“租客们”只需要带上想法和需求,它就能快速帮你定制不一样的房间,同时给你提供更多完善的物业管理服务项目。你所需要给的钱,一部分是按房间的大小和功能收取的月租,另一部分是根据你所需要的服务项目所给的物业费。

因此,无论是新手卖家还是早已成熟的商业公司,都能在上边找到最适合她们的“房间”,同时也不会一次性摊付过多生产成本。

Shopify的这种商业模式正好切中了店家多年来的痛点,如何有效地运营她们的网店,同时又能掌控店面国际品牌、网络流量的主导权,早已是店家们长期所压制着的迫切需求。过去提供更多网店代管运营的公司并非没有,但都没有像Shopify做得如此简单易用又覆盖全面,那些年Shopify也在卖家圈里口口相传,吸引了越来越多的人用它展店。

从2019年开始,Shopify进入了两个爆发式的增长期,连续两年股价增幅都接近200%,特别是在去年疫情期间,大批线下商店被迫转到线上,许多人待业在家也开始做起网店副业,而Shopify就成为了她们的不二之选。

2020年,Shopify的亚洲地区店家商品交易总值(GMV)增长了96%,卖家早已遍及亚洲地区175个国家,有超过158万个中文网站基于Shopify运行,而2021年一季度,其营收和GMV双双同比增长100%以上,继续保持着高涨的势头。

Shopify与过去的B2C平台相比,走了一条完全相同的崛起之路:老B2C们全力攻克顾客,它全力攻克店家。而当一旦店家发现,离开了Amazon、eBay、淘宝网那些大平台,她们也能生存得很好即使有更大发展前景时,跟过去Amazon商业模式完全相同的另一种“飞轮效应”也就产生了。

最近一年,Facebook、Instagram和TikTok等一线社交平台都宣布跟Shopify达成合作,支持用户在社交平台上通过Shopify接口实现一键卖货,社交+B2C的商业模式开始蚕食着市场。而对于那些早已积累了一定网络流量的卖家来说,离开Amazon等平台来建立她们国际品牌的分立站,无疑也是未来发展更好的优先选择。

越来越多的卖家也开始离开传统的B2C平台,转而投向Shopify的怀抱。而店家出走风潮的出现,对传统B2C来说无异于是釜底抽薪,也让Amazon、穆萨、天猫等都绷紧了神经。

据华尔日报的消息,Amazon从2020年底开始意识到了Shopify的威胁,并组建了两个名叫Project Santos的秘密团队,消费部门副总裁彼得·拉尔森带领了10多名高管签署了保密协议闭门研究和复制Shopify商业模式,防止店家出走潮愈演愈烈。

国内的B2C巨头们也在跃跃欲试。最近,穆萨关于招聘Shopify分立站运营人员的信息在业内流传,似乎就在释放着穆萨将在跨境业务上进行分立站服务项目探索的信号。天猫也在今年一季度被爆出正在布局分立站服务项目市场,计划通过T8300SaaS服务项目进一步扩展跨境出海的可能性。

但目前来看,Shopify还是分立站领域上绝对的老大,占据了约60%以上的市场份额,在T8300工具的易用性和丰富性上,Shopify也是无人能敌。不过,随着老B2C巨头们的大举进军,在分立站服务项目这个技术门槛并不算高的领域里,不晓得Shopify是否能够坐稳北美地区B2C第三的宝座,在下一阶段继续高歌猛进?

*本文题图来自网络

版权保护: 本文由 shopify 原创,转载请保留链接: http://www.shopify123.cn/dulizhan/857.html